九游网页版-九游jiuyou(中国)

中国精(jīng)炼(liàn)铜(tóng)市(shì)场2021年回顾及2022年展望(wàng)

- 作者:

- 发布时间: 2022-01-05

- 来源:互联网

- 浏览量:179

一、2021年铜价回顾(gù)

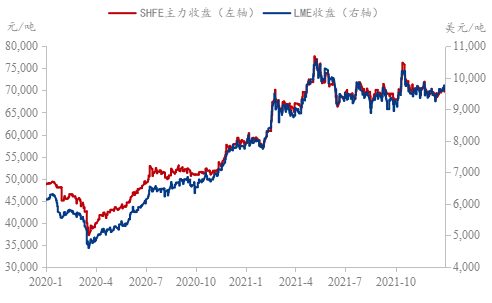

2021年,沪铜创十年新高,伦(lún)铜上涨超1万美元。拜登政府执政,美国不遗余力地大力刺激经济,其推(tuī)出的刺激政策超(chāo)出预期(qī);美联储创纪录的(de)量化(huà)宽松之下,美(měi)国通(tōng)胀预期(qī)和CPI不断走高。国内碳中(zhōng)和加(jiā)持(chí),绿色经济转(zhuǎn)型对铜需求提供新增长点,推(tuī)动铜价上(shàng)行。国(guó)内上半(bàn)年经济复苏的迹象(xiàng)明显。全球主(zhǔ)要国家央行刺激经(jīng)济力度非(fēi)常(cháng)大。下(xià)半年,发(fā)改委对大宗商(shāng)品价格(gé)做(zuò)出(chū)管控措施;另(lìng)外,国储局公布抛储投放铜全部投放下游终端企业,铜(tóng)价高位(wèi)回落(luò)。全球库存去化加速,上(shàng)海期(qī)货库存(cún)铜库存大减,刷(shuā)新逾十二年新低(dī)位,海外LME库存不足九万,远远低(dī)于去年(nián)同期水平,低库存给予铜价支(zhī)撑,铜价徘徊(huái)7万(wàn)吨震荡。

2021年沪铜(tóng)运行(háng)区间在56730-79000元/吨,LME伦铜运行(háng)区间在7705-10747美(měi)元(yuán)/吨,总体呈现上涨趋势(shì)。二季度,铜价4月中旬开始一路“高歌猛进”至5月10日达到(dào)十年(nián)历史新高(gāo)79000元/吨,涨幅(fú)近10500元/吨(dūn)。至12月,铜价沿7万一线震荡。

二、精炼铜市场分析

2021年上(shàng)半(bàn)年,受到疫情影响全球铜矿供应恢复不及预期,但截至目前(qián)整(zhěng)体较(jiào)去(qù)年大幅好转。原料供应紧(jǐn)张局(jú)势逐渐的(de)缓解,TC反弹回(huí)升趋势,铜(tóng)下游需(xū)求逐渐(jiàn)好转,同时硫酸价(jià)格大(dà)幅(fú)上行(háng),但国内限电(diàn)限产之下,冶炼企业产(chǎn)出增长不明显。11月后,限电政策已经得到缓解,多数地区已无限电政(zhèng)策,另(lìng)外原(yuán)料和冷料(liào)供应充(chōng)足的条件(jiàn)下,铜冶炼企业环比表(biǎo)现逐月(yuè)回(huí)升。产能利用率方面(miàn),上半年,冶(yě)炼企(qǐ)业(yè)产能(néng)利用率提升较大,下半年产能利用(yòng)率(lǜ)提升(shēng)放缓,同比去年(nián)产能利用率表现增长趋势。需求方面,同比去年回升较大,下半年铜(tóng)价回落,下游行业(yè)成本压力有(yǒu)所缓解,利润(rùn)结构呈(chéng)现改善(shàn)特征。

据Mysteel统(tǒng)计,2021年(nián)中(zhōng)国精炼铜产量累计1020万(wàn)吨(dūn),同比增长(zhǎng)3.3%。预计(jì)2022年中国精炼铜(tóng)产量增长40万吨至1060万吨,同比(bǐ)增长(zhǎng)3.9%。

随着全球对铜(tóng)需求增加,尤(yóu)其(qí)新能(néng)源板块(kuài)对(duì)未(wèi)来铜需求的(de)增长点,中(zhōng)国(guó)冶(yě)炼企业产(chǎn)能扩张速度十分显著,据Mysteel统计,2018年新增粗炼产能95万吨,新增精炼产能110万吨(dūn);2019年新增粗炼产能79万吨,新增精炼产(chǎn)能122万吨。2020年国(guó)内扩产计(jì)划有(yǒu)所放缓(huǎn),只有(yǒu)15万吨粗(cū)炼和46万吨精炼的产(chǎn)能增加。2021年国内(nèi)新(xīn)增(zēng)58万吨粗炼产能和70万吨(dūn)精炼产能,2022年国内计(jì)划新增万75吨粗(cū)炼产能和(hé)102万吨精炼(liàn)产能,基本以使用铜矿原料为主。

三、总结与展望

全球(qiú)的视角来(lái)看,2021年(nián)疫情复发、能(néng)源危(wēi)机以及海运(yùn)运力紧张(zhāng)干(gàn)扰的三重压力下(xià),对铜精矿供(gòng)和精炼(liàn)铜(tóng)的供给(gěi)端造成了不可逆的影响。2021年5月,铜精矿新增产能进入集中投放期,铜精矿粗炼加工费TC见底回升,全球铜(tóng)原料紧张格局基本见顶,铜矿供给逐渐得到(dào)释放,因此,2022年精炼铜产量继续表现增加;此(cǐ)外,全球(qiú)绿色能(néng)源革命以及国内(nèi)提高原料(liào)自给率需求下,未(wèi)来再生废料使用比重有望上升。全球精炼铜库存降至七年低位,精炼铜市场2021年曾一度出现供应(yīng)短缺局面(miàn);随(suí)着(zhe)传统节(jiē)假期到来,精炼铜供应将逐渐上修,但预期(qī)春节过后难以达到去(qù)年同(tóng)期(qī)的供(gòng)应量。

2022年,短期(qī)来看,美国通胀达到40年高位之际(jì),美联储坚持零(líng)利率政策(cè),虽开始缩(suō)减,但资产(chǎn)负(fù)债扩表依旧。全球(qiú)库存仍处于低(dī)位,远远低于去(qù)年同期水平,仍能给予铜价支撑。长期来看,美联(lián)储(chǔ)收紧流动性,全球制造业PMI 扩张速度放(fàng)缓,中(zhōng)国房地产投资和基建投资趋弱压制铜价向上空间。故预(yù)计2022年(nián)铜价走势或先扬后抑。

-

相关阅读(dú)

矿山资讯(xùn)更多>>

- · 加拿(ná)大西北地区(qū)的尼查...07-09

- · FMG在(zài)实验中(zhōng)实现(xiàn)铁(tiě)...07-09

- · 2021年(nián)6月巴西氧...07-08

- · 第十三届中国—东盟矿(kuàng)...05-09

- · 新一(yī)轮找矿突破(pò)战略行(háng)...12-27

- · 今日老挝政府批准21...12-27

- · 中企投资(zī)锂矿(kuàng)项(xiàng)目被(bèi)墨...07-22

- · 阿根廷到2030年成...05-10

期货资讯更(gèng)多>>

- · 关于调整镍期货品种相(xiàng)...02-09

- · 上期(qī)所调整锡期货品种...02-09

- · 巴(bā)西淡水河谷公(gōng)司将从...12-28

- · 俄铝或考虑将部分(fèn)铝直...09-26

- · 上期所修订标准仓单(dān)交...07-15

市场分析(xī)更多>>

- · 2025 年(nián)铁矿:上...01-02

- · 国家(jiā)统计(jì)局:1-11...12-28

- · Trafigura:...10-25

- · 我国光(guāng)伏产(chǎn)业实现跨越...10-11

- · 摩(mó)根大通减少对(duì)欧洲和...09-26

- · 精炼镍供(gòng)应(yīng)可能逐步过...09-05

- · 能源价格高企迫(pò)使荷兰...09-05

- · 尽管利润下降,奥兹矿...09-05